Il metodo di costing determina se un valore effettivo o a budget viene capitalizzato e utilizzato nel calcolo dei costi. Insieme alla data e alla sequenza di registrazione, il metodo di costing influisce anche sul modo in cui viene registrato il flusso dei costi. In Microsoft Dynamics NAV sono supportati i seguenti metodi:

| Metodo di costing | Descrizione | Quando utilizzarlo |

|---|---|---|

FIFO | Il costo unitario di un articolo è il valore effettivo di tutto il carico dell'articolo, selezionato secondo la regola FIFO. Nella valutazione di magazzino si presuppone che il primo articolo posizionato nel magazzino venga venduto per primo. | Negli ambienti aziendali in cui il costo del prodotto è stabile. (Quando i prezzi salgono, nei conti patrimoniali viene mostrato un valore maggiore). Ciò significa che la soggettività tributaria aumenta mentre il punteggio del credito e la capacità di prendere in prestito soldi migliora). Per articoli con una durata a scaffale limitata, poiché le merci più vecchie devono essere vendute prima della data di scadenza. |

LIFO | Il costo unitario di un articolo è il valore effettivo di tutto il carico dell'articolo, selezionato secondo la regola LIFO. Nella valutazione di magazzino si presuppone che gli ultimi articoli posizionati nel magazzino vengano venduti per primo. | Operazione non consentita in molti paesi, perché può essere utilizzata per ridurre il profitto. (Quando i prezzi salgono, il valore nel conto economico diminuisce). Ciò significa che la soggettività tributaria diminuisce mentre la capacità di prendere in prestito soldi peggiora). |

Media | Il costo unitario di un articolo viene calcolato come il costo unitario medio in ogni momento dopo un acquisto. Per la valutazione magazzino si presuppone che tutte le giacenze siano vendute simultaneamente. | Negli ambienti aziendali in cui il costo del prodotto non è stabile. Quando gli inventari sono impilati o mischiati e non è possibile differenziarli, ad esempio con gli agenti chimici. |

Specifico | Il costo unitario di un articolo è il costo esatto con la particolare unità è stata ricevuta. | Nella produzione o nel commercio di articoli facilmente identificabili a costi unitari abbastanza elevati. Per gli articoli che sono soggetti a regolazione. Per articoli con numeri di serie. |

Standard | Il costo unitario di un articolo è prestabilito in base a una stima. Quando il costo effettivo viene realizzato successivamente, il costo standard deve essere rettificato con il costo effettivo tramite i valori di scostamento. | Quando il controllo costi è fondamentale. Nella produzione ripetitiva per stimare i costi di materiale diretto, di manodopera diretta e i costi generali di produzione. Dove esiste una disciplina e del personale per gestire gli standard. |

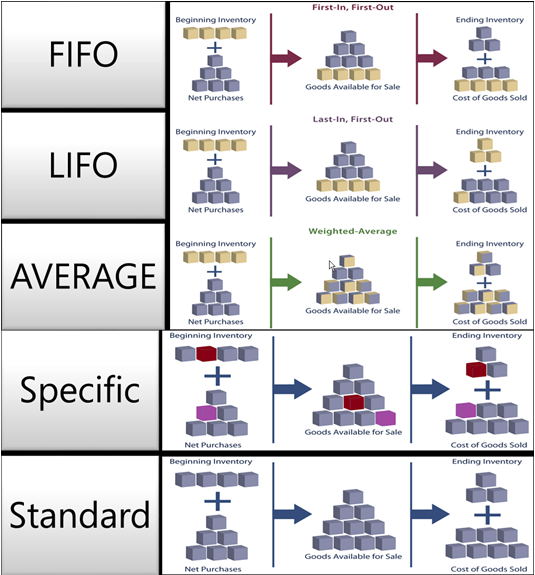

Nell'immagine seguente viene mostrato il flusso dei costi attraverso il magazzino per ciascun metodo di costing.

I metodi di costing differiscono in modo da valorizzare le riduzioni di magazzino e se utilizzano il costo effettivo o il costo standard come base di valutazione. Nella seguente tabella vengono illustrate le differenti caratteristiche. (Il metodo LIFO è escluso, in quanto è molto simile al metodo FIFO).

| FIFO | Media | Standard | Specifico | |

|---|---|---|---|---|

Caratteristica generale | Semplice da comprendere | In base alle opzioni del periodo: Giorno/Settimana/Mese/Trimestre/Periodo contabile. Può essere calcolato per articolo oppure per articolo/ubicazione/variante. | Semplice da utilizzare, ma richiede la manutenzione qualificata. | Richiede la tracciabilità articolo sia sulla transazione in entrata che sulla transazione in uscita. Viene solitamente utilizzato per gli articoli serializzati. |

Collegamento o rettifica | Il collegamento tiene traccia della quantità residua. La rettifica inoltra i costi in base al collegamento alla quantità. | Il collegamento tiene traccia della quantità residua. I costi vengono calcolati e inviati per la data di valutazione. | Il collegamento tiene traccia della quantità residua. Il collegamento è basato su FIFO. | Tutti i collegamenti sono fissi. |

Rivalutazione | Rivaluta solo la quantità fatturata. Può essere eseguita per articolo oppure per movimento contabile articolo. Può essere effettuata indietro nel tempo. | Rivaluta solo la quantità fatturata. Può essere effettuata solo per movimento. Può essere effettuata indietro nel tempo. | Rivaluta le quantità fatturate e non fatturate. Può essere eseguita per articolo oppure per movimento contabile articolo. Può essere effettuata indietro nel tempo. | Rivaluta solo la quantità fatturata. Può essere eseguita per articolo oppure per movimento contabile articolo. Può essere effettuata indietro nel tempo. |

Varie | Se una riduzione di magazzino viene retrodatata, i movimenti esistenti NON vengono collegati nuovamente per fornire il flusso di costi FIFO corretto. | Se un aumento o una riduzione di magazzino viene retrodata, il costo medio viene ricalcolato e tutti i movimenti interessati vengono rettificati. Se si modifica il periodo o tipo di calcolo, tutti i movimenti interessati devono essere rettificati. | Utilizzare la finestra Prospetto standard per aggiornare e riepilogare periodicamente i costi standard. NON è supportata per USK. Nessun record storico esistente per i costi standard. | È possibile utilizzare la tracciabilità articolo specifico senza utilizzare il metodo di costing Specifico. Il costo quindi non seguirà il numero di lotto, ma l'ipotesi di costo del metodo di costing selezionato. |

Esempio

In questa sezione vengono forniti esempi di come i differenti metodi di costing influiscono sul valore di magazzino.

Nella seguente tabella vengono mostrati gli aumenti e le riduzioni di magazzino su cui si basano gli esempi.

| Data di registrazione: | Quantità | Nr. movimento |

|---|---|---|

01-01-20 | 1 | 1 |

01-01-20 | 1 | 2 |

01-01-20 | 1 | 3 |

02-01-20 | -1 | 4 |

03-01-20 | -1 | 5 |

04-01-20 | -1 | 6 |

Nota Nota |

|---|

| La quantità risultante in magazzino è pari a zero. Di conseguenza, il valore di magazzino deve essere zero, indipendentemente dal metodo di costing. |

Effetto dei metodi di costing sulla valutazione degli aumenti di magazzino

FIFO/LIFO/Media/Specifico

Per gli articoli con i metodi di costing che utilizzano il costo effettivo come base di valutazione (FIFO, LIFO, Medio o Specifico), gli aumenti in magazzino sono stimati come costo di acquisto dell'articolo.

Nella seguente tabella viene mostrato in che modo vengono valutati gli aumenti di magazzino per tutti i metodi di costing eccetto quello Standard.

| Data di registrazione: | Quantità | Importo costo (effettivo) | Nr. movimento |

|---|---|---|---|

01-01-20 | 1 | 10,00 | 1 |

01-01-20 | 1 | 20,00 | 2 |

01-01-20 | 1 | 30,00 | 3 |

Standard

Per gli articoli che utilizzano il metodo di costing Standard, gli aumenti di magazzino vengono valutati in base al costo standard corrente dell'articolo.

Nella seguente tabella viene mostrato in che modo vengono valutati gli aumenti di magazzino per il metodo di costing Standard.

| Data di registrazione: | Quantità | Importo costo (effettivo) | Nr. movimento |

|---|---|---|---|

01-01-20 | 1 | 15.00 | 1 |

01-01-20 | 1 | 15.00 | 2 |

01-01-20 | 1 | 15.00 | 3 |

Effetto dei metodi di costing sulla valutazione delle riduzioni di magazzino

FIFO

Per gli articoli che utilizzano il metodo di costing FIFO, gli articoli acquistati prima vengono venduti sempre per primi (numeri di movimento 3, 2 e 1 in questo esempio). Di conseguenza, le diminuzioni di magazzino vengono valutate prendendo il valore del primo aumento di magazzino.

COGS viene calcolato utilizzando il valore delle prime acquisizioni di magazzino.

La seguente tabella mostra come le diminuzioni di inventario vengono valutate per il metodo di costing FIFO.

| Data di registrazione: | Quantità | Importo costo (effettivo) | Nr. movimento |

|---|---|---|---|

02-01-20 | -1 | -10,00 | 4 |

03-01-20 | -1 | -20,00 | 5 |

04-01-20 | -1 | -30,00 | 6 |

LIFO

Per gli articoli che utilizzano il metodo di costing LIFO, gli articoli acquistati più recentemente vengono venduti sempre per primi (numeri di movimento 3, 2 e 1 in questo esempio). Di conseguenza, le diminuzioni di magazzino vengono valutate prendendo il valore dell'ultimo aumento di magazzino.

COGS viene calcolato utilizzando il valore delle acquisizioni di magazzino più recenti.

La seguente tabella mostra come le diminuzioni di inventario vengono valutate per il metodo di costing LIFO.

| Data di registrazione: | Quantità | Importo costo (effettivo) | Nr. movimento |

|---|---|---|---|

02-01-20 | -1 | -30,00 | 4 |

03-01-20 | -1 | -20,00 | 5 |

04-01-20 | -1 | -10,00 | 6 |

Media

Per gli articoli che utilizzano il metodo di costing Medio, le riduzioni di magazzino vengono valutate calcolando una media ponderata del magazzino rimanente all'ultimo giorno del costo medio del periodo in cui la riduzione di magazzino è stata registrata. Per ulteriori informazioni, vedere Dettagli di progettazione: Costo medio.

Nella seguente tabella viene mostrato in che modo vengono valutate le diminuzioni di magazzino per il metodo di costing Media.

| Data di registrazione: | Quantità | Importo costo (effettivo) | Nr. movimento |

|---|---|---|---|

02-01-20 | -1 | -20,00 | 4 |

03-01-20 | -1 | -20,00 | 5 |

04-01-20 | -1 | -20,00 | 6 |

Standard

Per gli articoli che utilizzano il metodo di costing Standard, le riduzioni di magazzino sono simili al metodo di costing FIFO fatta eccezione per la valutazione basata su un costo standard, non sul costo effettivo.

Nella seguente tabella viene mostrato in che modo vengono valutate le diminuzioni di magazzino per il metodo di costing Standard.

| Data di registrazione: | Quantità | Importo costo (effettivo) | Nr. movimento |

|---|---|---|---|

02-01-20 | -1 | -15,00 | 4 |

03-01-20 | -1 | -15,00 | 5 |

04-01-20 | -1 | -15,00 | 6 |

Specifico

I metodi di costing si basano su un presupposto di come il flusso del costo vada dall'aumento di magazzino a una riduzione di magazzino. Tuttavia, se esistono informazioni più precise relative al flusso di costo, è possibile sostituire questa supposizione creando un collegamento fisso tra i movimenti. Un collegamento fisso crea un collegamento tra una riduzione di magazzino e un aumento di magazzino specifico e dirige il flusso di costo di conseguenza.

Per gli articoli che utilizzano il metodo di costing Specifico, le riduzioni di magazzino vengono stimate in base all'aumento di magazzino collegato dal collegamento fisso.

Nella seguente tabella viene mostrato in che modo vengono valutate le diminuzioni di magazzino per il metodo di costing Specifico.

| Data di registrazione: | Quantità | Importo costo (effettivo) | Movimento Collegato | Nr. movimento |

|---|---|---|---|---|

02-01-20 | -1 | -20,00 | 2 | 4 |

03-01-20 | -1 | -10,00 | 1 | 5 |

04-01-20 | -1 | -30,00 | 3 | 6 |